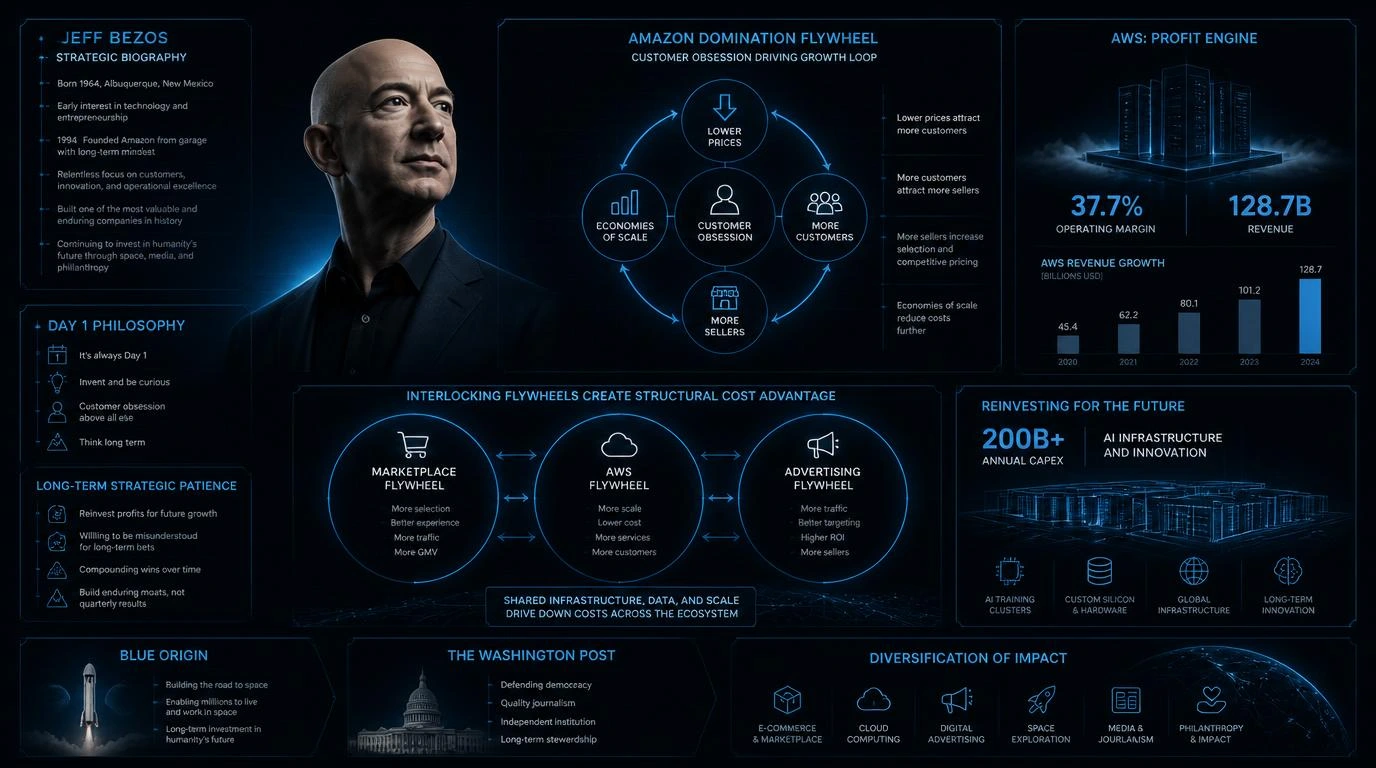

La décision la plus structurante de la carrière de Bezos n'est pas d'avoir créé une librairie en ligne en 1994, mais d'avoir compris, dès le milieu des années 2000, qu'Amazon devait devenir une entreprise d'infrastructure plutôt qu'un simple détaillant. Deux lancements rapprochés incarnent cette rupture : Amazon Web Services (AWS) en 2006 et Amazon Prime en 2005.

AWS représentait un pari radicalement contre-intuitif pour un retailer : transformer ses propres investissements en serveurs et en capacité de calcul — nécessaires pour absorber les pics de trafic saisonniers — en un service externalisé vendu à des tiers. Le raisonnement de Bezos était que la complexité de la gestion d'infrastructures informatiques agissait comme une taxe privée sur l'innovation des entreprises, et que la supprimer créerait un marché entièrement nouveau.

Ce pari a fait d'AWS le plus important contributeur au résultat opérationnel d'Amazon, avec un chiffre d'affaires de 128,7 milliards de dollars en 2025 (+20 %) et un résultat opérationnel de 45,6 milliards de dollars. Au premier trimestre 2026, AWS a atteint 37,6 milliards de dollars de revenus (+28 % en rythme annualisé), soit la croissance la plus rapide en quinze trimestres, pour une marge opérationnelle de 37,7 %.

Infrastructure serveurs construite pour le e-commerce→ Capacité excédentaire hors pics saisonniers→ Externalisation de cette capacité à des tiers→ Effet d'échelle : plus de clients → coûts unitaires en baisse→ AWS devient le moteur de profit du groupe

Le lancement de Prime — un abonnement annuel offrant la livraison gratuite illimitée — fut initialement perçu comme une folie économique. Bezos a imposé cette décision contre l'avis de nombreux cadres dirigeants, en partant du principe que la suppression du « frottement » lié aux frais de port augmenterait structurellement la fréquence d'achat et la fidélité des clients.

Ce mécanisme de subvention croisée entre les activités — le commerce électronique finançant la logistique, Prime finançant la fidélité, et AWS finançant l'ensemble — est devenu le cœur du modèle économique d'Amazon. La capacité de Bezos à imposer ces paris à long terme reposait sur une conviction méthodique : « Je ne pensais pas regretter d'avoir essayé et échoué. Et je soupçonnais que je serais toujours hanté par la décision de ne pas essayer du tout. »

AWS génère plus de profit que le reste d'Amazon combiné — le pari infrastructure de 2006 est devenu le pilier économique du groupe

La contribution la plus durable de Bezos à la pensée stratégique est sans doute la formalisation du concept de flywheel (volant d'inertie). Lors d'une visite sur le campus d'Amazon en 2001, Jim Collins, auteur de Good to Great, a exposé à Bezos et à son équipe dirigeante l'idée que la croissance d'une entreprise pouvait être modélisée comme un volant d'inertie : une boucle causale où chaque composant renforce le suivant, créant une dynamique auto-entretenue.

Prix plus bas→ Plus de clients→ Plus de trafic→ Plus de vendeurs tiers→ Sélection élargie→ Économies d'échelle→ Prix encore plus bas

L'interconnexion des trois flywheels crée un avantage concurrentiel structurel : la marketplace génère les données de consommation qui alimentent la publicité ; la publicité améliore la découvrabilité des produits sur la marketplace ; AWS fournit l'infrastructure technique qui fait fonctionner les deux autres ; et l'ensemble bénéficie d'effets de réseau croisés qu'un concurrent mono-métier ne peut pas reproduire. C'est ce que certains analystes appellent un « avantage de coût qu'aucun concurrent ne peut égaler » — non pas une optimisation marginale, mais une différence de nature dans la structure de coûts elle-même.

Marketplace (données de consommation)→ Publicité (découvrabilité produits)→ AWS (infrastructure technique)→ Effets de réseau croisés→ Avantage concurrentiel structurel non réplicable par un concurrent mono-métier

Le levier de valeur le plus puissant déployé par Bezos n'est ni technologique ni marketing : c'est la patience stratégique. Là où la plupart des entreprises cotées en Bourse optimisent leurs résultats trimestriels, Bezos a construit Amazon autour d'une logique de rendements différés. La culture « Day 1 », qu'il a théorisée et martelée pendant des décennies, est la formulation explicite de cette philosophie.

L'exemple le plus spectaculaire de la patience stratégique est l'investissement dans l'intelligence artificielle : en 2026, Amazon prévoit près de 200 milliards de dollars de dépenses d'investissement annuelles, dont une part massive est dirigée vers l'infrastructure d'IA. Cette somme, qui représenterait une menace existentielle pour la plupart des entreprises, est absorbée par la combinaison des flux de trésorerie d'AWS, de la publicité et du commerce. La logique sous-jacente est que cette infrastructure — puces Trainium et Graviton, centres de données, modèles de fondation — constituera le socle de la prochaine vague de croissance, exactement comme AWS l'a fait pour le cloud computing vingt ans plus tôt.

Une somme absorbée par les flux de trésorerie combinés d'AWS, de la publicité et du commerce — démonstration ultime de la logique de rendements différés

Le rapport de Bezos au marché financier est l'un des aspects les plus atypiques de sa trajectoire. Contrairement à de nombreux chefs d'entreprise qui cherchent à maximiser la valorisation boursière à court terme, Bezos a traité le marché comme une source de capital patient forcé.

Sa célèbre lettre aux actionnaires de 1997 — qu'il a fait reproduire dans chaque rapport annuel ultérieur — établissait explicitement que les décisions d'Amazon seraient fondées sur la création de valeur à long terme, et non sur l'optimisation des résultats trimestriels. Cette position a été maintenue pendant des années alors qu'Amazon ne dégageait que des profits marginaux, réinvestissant systématiquement la totalité de ses flux de trésorerie dans de nouvelles initiatives.

Bezos a tenu cette ligne même pendant la crise de la bulle Internet, lorsque l'action Amazon a perdu plus de 90 % de sa valeur et que de nombreux observateurs prédisaient la faillite de l'entreprise. La discipline était remarquable : plutôt que de réduire les investissements pour rassurer les marchés, Bezos a insisté sur la distinction entre la valeur comptable immédiate et la valeur économique future, pariant que le marché finirait par reconnaître la logique du flywheel.

La philosophie peut se résumer à une phrase lapidaire souvent citée : « Si vous êtes orienté vers le long terme, les intérêts des clients et des actionnaires sont alignés. » Cette assertion, qui peut sembler idéaliste, traduit en réalité une conviction économique profonde : le véritable avantage concurrentiel durable ne se construit pas en satisfaisant les actionnaires, mais en rendant le service si indispensable aux clients que la profitabilité en découle mécaniquement.

En hausse de plus de 42 milliards par rapport à l'année précédente — la conséquence, pas l'objectif, de la logique de création de valeur

La divergence de trajectoire entre Blue Origin et le Washington Post est instructive. Elle suggère que le génie stratégique de Bezos est moins une méthode universelle qu'une adéquation particulièrement réussie entre une philosophie de gestion et les caractéristiques spécifiques des marchés technologiques à forte scalabilité. Là où le modèle Amazon excelle — infrastructures à forte intensité capitalistique, effets de réseau, boucles de rétroaction data — les résultats sont spectaculaires. Là où le modèle est appliqué à des domaines où ces caractéristiques sont absentes — comme le journalisme — les résultats sont nettement plus mitigés.

-

01

Dépendance à AWS pour la rentabilitéAWS génère une part disproportionnée du résultat opérationnel d'Amazon. Si la croissance d'AWS ralentit — que ce soit par la concurrence (Microsoft Azure, Google Cloud), la commoditisation du cloud, ou une rupture technologique — le moteur de profit du groupe est directement affecté. La marketplace et la publicité, bien que rentables, ne compenseraient pas une érosion significative des marges d'AWS.

-

02

Risque antitrust et réglementaireLa position dominante d'Amazon sur plusieurs marchés simultanément (e-commerce, cloud, publicité, logistique) attire une attention réglementaire croissante. La FTC américaine a engagé des poursuites antitrust contre Amazon. L'Union européenne renforce sa régulation des plateformes (Digital Markets Act). Une séparation forcée des activités — même partielle — briserait l'interconnexion des flywheels qui constitue l'avantage concurrentiel structurel du groupe.

-

03

Succession post-Bezos et maintien de la culture Day 1Bezos a quitté le poste de CEO en 2021 pour devenir président exécutif. Andy Jassy, ancien patron d'AWS, lui a succédé. La question structurelle est de savoir si la culture Day 1 — obsession client, pensée à long terme, tolérance à l'échec — peut survivre à son créateur sans se dégrader en bureaucratie. La réponse à cette question déterminera la trajectoire d'Amazon sur les vingt prochaines années.

-

04

Taille et complexité organisationnelleAvec plus de 1,5 million d'employés, Amazon est devenu le deuxième employeur privé mondial. La coordination d'une organisation de cette taille, même avec les mécanismes inventés par Bezos (two-pizza teams, single-threaded leaders), génère des coûts de complexité qui peuvent éroder l'agilité originelle. Le risque est que la bureaucratie interne finisse par dominer la culture d'innovation — le scénario « Day 2 » que Bezos a explicitement cherché à éviter.